Matières premières et politique industrielle

En ce temps de tensions multiformes entre les blocs occidentaux, russe et asiatique on ne saurait sous-estimer l’importance de la sécurisation des accès aux matières premières stratégiques dans l’élaboration d’une politique industrielle et dans la préservation de la souveraineté économique et donc politique de la nation. L’exemple du lithium présenté succinctement ci-dessous en est l’illustration, mais on ne saurait s’arrêter à ce seul métal. Bien d’autres comme le cuivre, le cobalt, l’aluminium ou les terres rares, quasi-monopole chinois, posent crûment les conditions pratiques de la liberté et de l’indépendance des nations développées. Depuis un an, sortant des incantations, se mettent en place en France, en Europe et aux États Unis des recommandations pratiques pour répondre à ce gigantesque défi. Trop tard, trop peu ? Il faut y regarder de prés.

Début janvier 2022, Renault annonçait son projet stratégique de produire 100% de véhicules à propulsion électrique d’ici 2030[1]. Cette annonce est emblématique du rush des grands constructeurs automobiles pour assurer leur présence dans la révolution technique qui a commencé et qui va prendre une ampleur inédite dans les prochaines années.

Les ventes de voitures électriques en Europe, aux Etats-Unis et particulièrement en Chine présentent des courbes de croissance quasi exponentielles. Selon une étude de Bloomberg, environ 5,6 millions de voitures électriques ont été vendues dans le monde en 2021, contre 3,1 millions en 2020.

Cette transition vers le tout électrique de la propulsion des véhicules terrestres accompagne et illustre le mouvement de transition énergétique et la décarbonation des transports que le monde attend par l’abandon des énergies fossiles émettrices de CO². Voir article LePont de Nov 2021

Mais cette transition ne peut se faire que si les batteries restent à un niveau de prix supportable. Dans le contexte de la transition vers l’énergie verte, l’industrie des batteries est donc sous pression pour garantir de nouveaux approvisionnements en lithium, cobalt, … afin de maintenir ainsi le prix des batteries pour les voitures électriques à un niveau bas.

Les batteries lithium-ion des voitures électriques sont devenues plus abordables au cours de la dernière décennie. En 2010, le prix des packs de batteries était de 1.200 dollars (environ 1.062 euros) par kilowattheure. Dix ans plus tard, en 2021 il est descendu à 132 dollars (près de 117 euros). Mais la forte croissance de production de véhicules électriques et donc de batteries, entraîne mécaniquement la hausse du prix du lithium, ce qui mènerait à un prix de 135 dollars (près de 120 euros) par kilowattheure en 2022, encore supportable mais sûrement à bien plus d’ici 2030.

S’il n’était que de la question du prix lié à la production et aux stocks de lithium, cela resterait dans le domaine de la gestion classique d’un produit sous tension. La problématique du lithium, et par extension celles des autres matières premières comme le nickel, les terres rares, le cobalt, … , se complique avec la question géostratégique de possession, d’exploitation, de raffinement des minerais considérés comme stratégiques, et par voie de conséquence renvoie aux questions de politique industrielle et de souveraineté économique. Ces matières premières cruciales pour les nouvelles technologies, l’indépendance industrielle et la transition énergétique connaissent depuis peu une augmentation importante de leur prix. Voir l’article de La Tribune du 22/11/2021

Pour l’Europe l’affaire est entendue depuis peu, sûrement un peu tard tant le retard pris sur la Chine et les États-Unis est important. Ainsi en février 2021 Ursula Von der Leyen, la présidente de la Commission européenne, faisait le constat général de la forte dépendance de l’UE face à la Chine lors des Journées européennes de l’industrie.

De plus, la pandémie de Covid19 a révélé par les pénuries de masques, de composants électroniques, des dépendances sur de multiples produits d’importance majeure. Et sont cruellement apparues les nombreuses pertes préjudiciables de capacités de production ou de savoir-faire en France, mettant sur le devant de la scène la fragilité du système industriel européen..

Après l’étude de France Stratégie sur « Les politiques industrielles en France », en novembre 2020, les rapports pilotés par le Haut-Commissariat au Plan[1] et le rapport Varin remis au ministre de l’économie et des finances début janvier, constituent des avancées notables dans la prise de conscience de l’aspect primordial de ces sujets en traçant, en particulier, des voies pour la sécurisation des ressources de matières premières stratégiques nécessaires à notre autonomie industrielle. Ce ne sont pas les seuls : la commission d’enquête de l’Assemblée nationale sur la désindustrialisation de la France a rendu son rapport le mercredi 19 janvier 2022 ; il constitue une sorte de « feuille de route » pour la réindustrialisation de la France. Enfin les cercles de réflexion comme Res Publica ont consacré des rencontres et des études sur le sujet de la réindustrialisation[2].

Toutes ces études et rapports témoignent de la mobilisation des sphères dirigeantes et d’une grande partie du monde économique sur l’analyse de tous les champs d’actions concourant à cette reconquête de l’indépendance industrielle de la France, mais aussi au niveau de l’Europe.

Les matières premières ont, dans ces analyses prospectives, un statut particulier car les secteurs industriels en dépendance cherchent à assurer la pérennité de leur approvisionnement. Mais dans cet ordre d’idées, il faudrait scruter par exemple la formation d’ingénieurs et de techniciens pour une remise à niveau des compétences ainsi que le financement de filières stratégiques européennes, qui pourrait être pris en charge par des fonds européens dédiés.

La présidence par la France de l’Union Européenne est un moment privilégié pour faire avancer des actions communes comme le cofinancement d’une reprise volontariste de prospection du sous-sol européen, de l’exploitation de nouveaux gisements (par exemple le lithium en Serbie [3] et l’exploitation des gisements en France), du raffinement des minerais, des accords avec des pays africains, de l’économie circulaire par le soutien à la création des usines de retraitement des déchets industriels (batteries, composants électronique, …).

On retiendra pour éclairer les enjeux concrets qui se posent les pôles suivants devant focaliser les initiatives, les projets et les investissements, car c’est une bataille à ne pas perdre :

Recensement des ressources minières

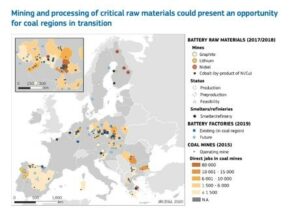

En France, depuis les années 70, il n’y a jamais eu de campagne d’exploration moderne. Le BRGM a publié une carte des gisements potentiellement explorables. Ces dernières années la filière lithium en France produisait plus de 200 t de lithium par an. Le virage de l’électrification des transports et les prix mondiaux pourraient rendre cette filière lithium français compétitive et stratégique. C’est pourquoi une telle opération va prendre de l’ampleur dans les prochains mois dans le centre de l’hexagone. (Voir pour plus de détail le site du portail des ressources minérales : Accueil | MineralInfo)

Et là encore l’ampleur du défi conduit à penser que les initiatives européennes sont le bon niveau pour mobiliser compétences et financement.

Exploitation des fonds sous-marins

Ces dernières années, l’exploitation des champs de nodules polymétalliques présents dans les grands fonds sous-marins est de nouveau d’actualité. Cette exploitation a fait l’objet en 1982 d’un accord international géré par l’ONU car considéré comme un « patrimoine commun de l’humanité » car ces champs sont majoritairement situés dans les eaux internationales de grande profondeur.

Recyclage et économie circulaire[1]

Intéressant tous les pays industrialisés en Europe, cette dernière doit structurer une filière à l’échelle du continent pour valoriser son stock existant par le recyclage avec comme enjeu un redéploiement industriel. Les annonces faites ces derniers temps, à Bruxelles et Paris, dans le cadre du Plan France 2030 en sont au niveau des intentions. Il faut assurément rapidement concrétiser. La nouvelle directive Batteries publiée par Bruxelles fin 2020 oblige les constructeurs à prévoir dès la conception que 65% des éléments composant la batterie soient recyclables. L’innovation doit participer par la recherche à l’amélioration de cette filière de recyclage.

Accords spécifiques avec les fournisseurs étrangers

La diplomatie industrielle doit jouer un rôle majeur et de nouveaux accords de codéveloppement avec certains pays étrangers comme la RDC, la Bolivie, devraient pouvoir ouvrir des perspectives pérennes d’accès à des ressources minières critiques.

Enfin, faut-il rappeler que la CEE est née de la constitution de la CECA (Communauté Européenne du Charbon et de l’Acier) et que, forte de son héritage minier et industriel, l’Europe devrait être en mesure de constituer une filière industrielle stratégique commune pour un renouveau du projet européen, et ainsi réindustrialiser en créant des milliers d’emplois et rester dans la compétition internationale.

Concrètement en suivant l’exemple du fond Cassini lancé par T Breton pour soutenir les start-up européennes du spatial, il semblerait opportun de créer un fond dédié aux initiatives industrielles européennes pour développer une filière de production de métaux stratégiques.

[1] Voir article de La Tribune : ICI

[1] Reconquête de l’appareil productif : la bataille du commerce extérieur | Gouvernement.fr

[2] Comment poser le problème de la réindustrialisation

[3] Rio Tinto puts Serbia lithium mine on hold | Serbia | The Guardian – 24 décembre 2021

- [1]Cette conversion de la marque de voitures française vers le tout-électrique contribue aussi à la mise sous tension du marché du cobalt, sachant qu’une Renault Zoe utilise 7 kg de lithium, 11 kg de cobalt, 11 kg de manganèse et 34 kg de nickel. Or, à la fin de l’année 2021, le cours du cobalt a dépassé la barre des 70 000 dollars (61 200 euros) la tonne à la Bourse des métaux de Londres. Soit le quasi-doublement de son prix en un an.

Responses